TOPページ > ニュース > ニュース(2023年) > 「住宅省エネルギー性能証明書発行」業務範囲の拡大(既存住宅も対象)

「住宅省エネルギー性能証明書発行」業務範囲の拡大(既存住宅も対象)2023/10/25up

ビューローベリタスでは「特定エネルギー消費性能向上住宅およびエネルギー消費性能向上住宅の新築取得等をした場合の住宅ローン税額控除の特例並びに特定エネルギー消費性能向上住宅の新築等をした場合の所得税額の特別控除に係る租税特別措置法施行規則第18条の21第16項および第17項の規定に基づき国土交通大臣が財務大臣と協議して定める書類に係る証明について」(令和4年5月20日、国土交通省住宅局)等に基づいて住宅の省エネルギー性能を証明する書類の発行を実施しています。 これまで、対象とする住宅を新築住宅のみとしてきましたが、今後既存住宅についても一定の条件をクリアするものは対象とすることとします。(業務開始:2023年10月25日) (1)対象とする住宅 ①から③を満たす、建築確認を取得した住宅を対象とします。①-1)新築住宅 または 新築住宅の取得 または ①-2)既存住宅の取得 または 買取再販住宅の取得で以下要件を満たすもの

*建設住宅性能評価書、フラット35適合証等で断熱等性能等級および一次エネルギー消費量等級が基準をみたすと確認できるもの ② 家屋番号が付与されたもの ③ 工事監理報告書※の提出があるもの ※建築士法施行規則第17条の15に規定する工事監理報告書 対象の住宅は、家屋番号が付与され、工事監理報告書(③に定めた書類等)が提出された「現場審査を必要としない住宅」とします。 (2)提出書類について

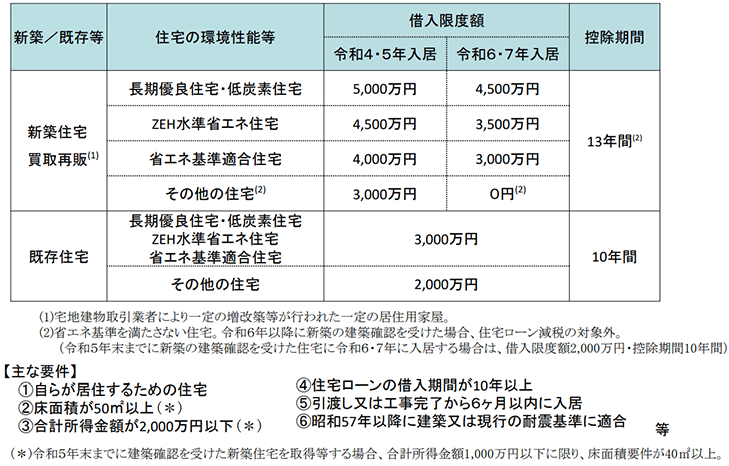

工事監理報告書において、断熱材・窓の仕様や空気調和設備の変更等、「住宅の省エネ性能に影響があるような設計変更」について記載がない場合は、設計図書通りに設計されたと判断いたします。 なお、設計住宅性能評価、BELS等を同時に申請する場合においては、適合審査に必要な提出図書のうち設計住宅性能評価、BELS評価の提出図書と重複するものは省略することができます。 詳細は国土交通省「国住政第29号 国住生第79号 国住指第131号」をご確認ください。 省エネルギー性能証明のメリット令和4年度の税制改正により、住宅の環境性能等に応じた借入限度額の上乗せ措置として、下記には一般の住宅よりも高い借入限度額が設定されています。 ①長期優良住宅/低炭素住宅 認定住宅 ②ZEH水準省エネ住宅 ③省エネ基準適合住宅 一方、2024年以降に建築確認を受ける新築住宅などで、一定の省エネ基準適合を満たさない場合は、住宅ローン控除の対象外となります。  出典:国土交通省「住宅ローン減税について」 このうち②ZEH水準省エネ住宅③省エネ基準適合住宅の証明には、以下のいずれかの証明書類が必要です。

※1 評価方法基準第5の5の5-1(3)および評価方法基準第5の5の5-2(3) 「ZEH水準省エネ住宅」は省エネ性能がZEH水準(断熱等性能等級(断熱等級)5かつ一次エネルギー消費量等級(一次エネ等級)6)であることのみが求められており、太陽光パネルの設置は要件ではありません。 住宅省エネルギー性能証明書は「省エネ基準適合住宅」または「ZEH水準省エネ住宅」であることを証明する書類の一つで、建設住宅性能評価書と異なり、省エネ性能のみを証明します。 2024年1月以降に建築確認を受けた新築住宅について、住宅ローン減税を受けるには、省エネ基準に適合する必要があります。 出典:国土交通省「住宅ローン減税について」 ただし、以下の書類により以下の事実関係が確認できた場合、住宅ローン減税の適用対象となります。

証明書は「登録された建築士事務所に属する建築士/登録住宅性能評価機関/指定確認検査機関/住宅瑕疵担保責任保険法人」が発行可能で、対象となる住宅を設計した建築士等が発行しても差し支えありません。この場合は証明を行なった建築士の印は会社印ではなく、証明を行なった建築士個人の印が必要になります。 【ビューローベリタスのサービス】 |

||||||||||